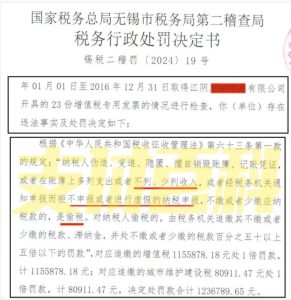

税务被立案稽查甚至被罚款,对很多白手起家的创业者来说并不稀奇。一路摸索下来应该都在账务、收款、合规上踩过点坑,这次和几位服务商聊天,话题自然又绕回这些经历——有人以前做过 U 商,有人私底下做非区汇款,也有人在跨境结汇上吃过亏。听着听着,倒觉得这些事都挺典型的。

有时候,问题不是出在有没有心,而是对规则理解得太晚。很多税务问题都是曝在想上岸、准备注册合规公司时,发现自己被税务系统拉了黑,补救的时候不光要面临罚款,还有长时间的惩戒期。对一些规模稍大的团队来说,这类情况可以有很多平替方案来解决,但对跨界投资者来说,肯定是一次不小的打击。

账单、税兑这些事,做久了自然熟练,,但在最初那几年,最怕的反而是“以为自己懂”。所以这篇文章,更想写给那些还在上升期、刚起步的小团队——有些坑,早点知道总比后来补救要轻得多

![图片[1]-长年和U打交道,尽快去核查下自己的税务问题-老萬资源网](https://www.saiface.xyz/wp-content/uploads/2025/10/1709171222469106.jpg)

本文不涉及任何避税或操作性内容,作者并非财会或税务专业人士。以下内容仅基于个人经验、身边案例与公开资料做客观分享,阅读时请自行判断,仅供参考。

如果你肉身在大陆,和 U 打交道的过程中,常见的收款方式大多离不开三方支付(微信、支付宝)、银行卡,或者大陆银行发行的 Visa、Master 通道(港卡、其他外币卡不在本文讨论范围)。这些生态确实方便,也更灵活,一旦资金流水上升到一定规模或到达“频繁”阈值,就可能触到一道分界线——经营性收款。

很多人第一次被关注,往往就是从这里开始的。所谓收款方式其实不仅仅是通道选择和最优费率的问题,后期更涉及资金性质、交易目的、合规标签这些看似抽象但实际影响很大的东西。

![图片[2]-长年和U打交道,尽快去核查下自己的税务问题-老萬资源网](https://www.saiface.xyz/wp-content/uploads/2025/10/download.jpg)

什么是“经营性收款”,为什么它容易成为稽查起点

一下内容参考自团队会计

所谓“经营性收款”,其实是一个界定资金用途的概念。简单说,就是个人账户或机构账户收到的资金,被系统或银行识别为与经营活动有关,比如提供服务、销售产品、代收代付、分润结算等,界定并非你说“非经营性质”就属于非经营性质,而是监管部门有一套完整的界定标准。

大陆金融生态下,交易背后的标签几乎都是可追踪的。无论是微信、支付宝,还是银行账户,只要收款频繁、金额相对集中,或者备注、来源与普通日常消费不符,就有可能被系统自动识别为“经营性交易”。

一旦频次高、金额大、对象复杂,系统就可能上报、触发银行或税务的数据比对机制。但税务部门并不会随机抽查所有人,而是依托大数据模型去筛选异常样本。经营性收款往往具备几个特征信号:

与注册营业执照、申报纳税信息不匹配。

个人账户却长期、大额地接收外部资金;

收款备注或来源与经营内容相关(如设计费、推广费、代购款等);

交易对象数量多、金额不稳定,但总体持续增长;

如果情况符合其中一点,后续就会进入核查、比对,立案阶段。

实际场景分析

现实中很多人可能同时有以下几种收款方式:

- 通过支付宝 /微信 /银行账户收到款项 —— 有时是朋友借钱、有时是买卖、也有可能是兼职服务费用

- 作为小企业 /自由职业/小商户,用这些平台接受客户支付

- 跨国 / 跨境业务:国外客户付钱到支付宝 /其他渠道,这就涉及“境外收款 /境外所得”

收款情形

| 情形 | 举例 | 属于什么“所得” | 在中国税法里的处理 /可能应税 /合并与否 |

|---|---|---|---|

| 个人收款(非经营性质) | 朋友转账、借款、礼金、临时收款 | 通常不属于应税所得 | 如果这笔钱真的是“借 /礼 /报销”等非所得性质的款项,一般不被征税。但如果税务机关怀疑其实是服务 /销售所得,就可能要求解释。 |

| 个体收款 /经营性收款 | 你做自由职业、线上服务、卖商品,用支付宝、微信等平台接客户付款 | 属“经营所得” /“综合所得” /“劳务报酬”等 | 这部分收入如果扣除合理成本 /费用后还有盈利,就可能要依法申报 /纳税。即使金额不是很高,也不能一概认为免税 |

| 境外收款 /境外收入 | 国外客户给你付费,或者通过平台跨境收款 | 属“境外所得”类别(可能是劳动所得 /经营所得 /利息 /股息 /租赁 /财产转让 /偶然所得等) | 这部分境外所得原则上要并入申报体系被分类处理。个人所得税APP有专门的版块申报这一块。 |

个人收款(非经营性质)

很多时候你收到的钱,并不是因为你提供服务、卖商品或开展经营,而是:

- 朋友借给你的款

- 亲属 /朋友给的礼金

- 报销 /垫付款项

- 转账 /还款

这类款项在本质上并不属于“所得”,而属于非应税性质。只要你能证明这笔款不是你“卖东西 / 提供服务 /营业性收入”的报酬,通常不会对它做征税处理。

但要注意:如果金额很大、频繁交易、来源不清晰,根据上面的定义,可能会质疑“是不是背后是经营行为被拆分了”。所以保存好证据 /合同 /备注 /说明以备后期解释

个体 / 企业经营性收款

当你通过支付宝、微信、小程序或其他方式为客户提供服务、销售商品、做设计 /编程 /写作 /代加工 /教育等,这些收款就可能是“经营性收入”或“劳务 /服务收入”性质。

- 收入扣成本、费用 /减免

你不能把所有收到的款都当“利润”交税。合理的成本、支出、法定扣除项是允许的。

比如你买材料 /租房 /交通 /广告费 /平台手续费 等,都可能是成本 /费用。 - 是否盈利 / 应纳税所得额

扣除成本 /费用 /损失以后,如果“剩余”是正的,那才是真正的应税部分。若扣完后为 0 或亏损,就可能暂时不用交所得税。 - 与境内 /境外收入合并或分类计算

如果你既有国内业务收入,又有跨境业务收入,在中国税法里可能要把这些收入合并入“经营所得”这一类进行统一计算(所有国内 +境外经营收入一起算)。 - 会被税务机关关注的信号

- 你有收款码 /多平台、多账户收款

- 年度流水很高

- 收款性质模糊、合同 /发票 /账目不全

这些都可能被作为检查线索。

境外收款、境外所得

内容来自《关于境外所得有关个人所得税政策的公告》(3 号公告)总结

- 在国外任职 /受雇 /履约提供劳务所得

- 境外企业 /组织支付的稿酬 /特许权使用费

- 在国外做经营 /生产活动所得

- 境外利息 /股息 /红利所得

- 境外租赁所得 /不动产出租收入

- 境外财产转让所得(比如卖掉国外房产 /国外公司股票 /股权等)

- 境外偶然所得(比如国外公司 /组织偶然支付的奖金、补贴)

在和一些做支付、结算相关业务的朋友交流时得到了一个共识:目前并没有一个全国统一的标准,来明确收款超过多少就必须缴税。不同地区、不同阶段,执行口径差别大的离谱

有的地方更看额度——比如个别地区会以个人或个体户年收款超过25W作为参考线;

有的地方则更关注频次,会根据月度、年度的收款次数、金额波动去识别经营性特征

也有的地方依托银行风控模型或支付平台监测算法,一旦交易模式被系统判定为“经营类”,就可能触发核查

还有就是一些经济相对落后的地区往往不会提前打电话提醒。触发系统节点后,罚款或补税金额可能已经累计到一个不小的数字,这个时候再去注册执照是100%会面临一个惩戒期的。

对于正在成长中的小团队或工作室来说,更值得关注的不是“界限在哪”,而是自己的收款路径是否清晰、能否被解释,一般一个正规的公司要么是代理记账,要么是自己留一个会计,下面就聊聊一些相关经验以及风险前置的问题

从一开始就做好记录与分类

很多人被问到收款来源时,才开始回头整理凭证。其实最稳妥的做法,是从一开始就把记录做细。

每一笔收款,无论大小,都尽量留存对应的合同、协议、发票、订单、付款截图、银行流水、平台账单。

能备注的地方,就备注清楚——是朋友借款、礼金、经营收入,还是国内或境外客户的款项。

如果有成本、支出或费用发生,也要留好发票、凭证、支出明细。这些材料可能几年都用不上,但一旦有稽查或核实,它们就是最好的解释依据。

尽早判断:要不要报、报的话该咋报

很多问题,其实不是出在收入杂且多,而是准备太晚。

如果你已经能预想到某年可能会有境外客户付款,那在第一笔到账前就应该考虑相关的税务安排与预算。

尤其是涉及跨月、跨年、不同国家或税率差异的情形,最好提前了解双边税收协定与所在地税务局的实际口径。

先去窗口咨询自己的税务问题,再去了解本地规则

设计境外板块,提供合规凭证与替代材料

对有境外收入的人来说,完税证明(如完税证、纳税记录、缴款通知书)是非常关键的凭证,用来申请税额抵免。

如果拿不到原始文件,有些地区的税务机关允许提供银行对账单、汇款记录、合同、申报表等作为辅助材料,但能不能认可还是取决于当地执行的细则。

同样,成本和费用的抵扣也要有据可查。发票、合同、付款凭证这些文件在账面上看起来琐碎,却是日后最能说清楚的证据。

如果你的业务开始跨国,涉及虚拟币、外币、CNY等跨平台频繁收款,那就要做好被问询的准备。

一旦收到税务局的提醒或询问,最重要的是及时回应,如果没有电话提醒,也要养成主动去窗口咨询的习惯。